2025年一季度股票融资规则,整个消费大环境依然不太理想,但是外资企业苏泊尔却继续保持了一种稳定输出的态势。

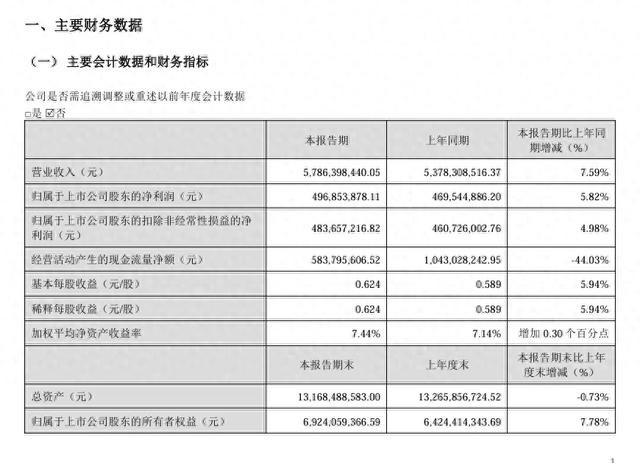

数据显示,1-3月份公司共实现营业收入57.86亿,同比增长7.59%;净利润4.97亿,同比增长5.82%;扣非净利润4.84亿,同比增长4.98%。

之所以在消费不振的环境下,还能持续保持增长,主要得益于国补政策及618大促销对内需端的提振。(根据奥维云网监测数据,2025年一季度厨房小家电零售销售规模1798亿元,同比增长2.1%)

这一点从毛利率上也可以看出一些端倪,相对于上年同期下降了0.51pct,至23.91%,为近五年来的同期新低,或许正是促销在发挥作用。

对于一季报,大家反映最集中的槽点就在于经营现金流的大幅下滑。根据现金流量表,报告期产生的经营活动产生的现金流量净额为5.84亿,同比下降了44.03%。

官方的解释为主要系报告期经营活动现金流入中销售商品、提供劳务收到的现金减少所致。

我看了下销售商品、提供劳务收到的现金,比去年同期大概少了3.73亿。与之相对应的,应收账款及票据多了3.07亿,大概可以理解为由于国补政策及618大促销,销售信用可能有所放宽,有部分已销售产品暂时还没收到钱。

当然,季度间的现金流波动很正常,有时候或许下一个季度许多经销商的回款就到账了,时高时低有一定偶然性,很多企业都有这样的情况,其实也说明不了太多问题。

起码现在从基础数据上看,5.84亿经营现金流净额对应4.97亿净利润,也算是做到了全覆盖,谈不上特别不健康。

和别的企业不同,这几年苏泊尔都把全部净利润拿出来分红(有时候分红比利润还高,甚至包括手上不需要用的活钱也拿来分),基本上是毫无保留。

有人觉得这样不好,说明公司没有成长性,也有人说把弓拉得太满,只要稍有不及预期,分红可能就会下降,从而影响到股价。

我个人觉得经济发展到目前这个阶段,其实很多行业都已面临着瓶颈问题,缺乏成长性已逐渐成为大多数企业的普遍现象。那么这个时候最该做的就是将多余的钱拿来分红,而不是为了增长而增长,去瞎搞什么多元化。

历史经验表明,大多数多元化的结果最后都会是一地鸡毛,所以公司这种聚焦主业,将多余的钱全部分掉,不瞎进入陌生领域瞎折腾的做法,我觉得没有任何问题。

并且这种高比例的分红,至少说明公司的盈利是真实的,没有谁会打肿了脸撑胖子,没赚钱非得说赚了钱来给你分红。所以从这个角度来讲股票融资规则,长期持有这家公司其实相对比较安全。